Imprimir|Regresar a la nota

Imprimir|Regresar a la nota

Equipos del Banco Central y del Ministerio de EconomÃa están trabajando en un plan que busca expandir el crédito bancario al sector productivo. Comenzaron realizando un diagnóstico de la situación. Cash tuvo a ese documento que revela que el financiamiento de las entidades a la producción sufrió una impresionante caÃda en los últimos diez años. En 1999, el total de préstamos al sector privado representaba el 27 por ciento del PBI; en 2009, apenas el 13 por ciento. De ese total, menos de la mitad se destina a la actividad productiva. 2n3q3l

En la actualidad, más de la mitad del crédito se dirige a las familias, un mercado de menor riesgo y mayor rentabilidad. El desafÃo del Gobierno no es sólo impulsar el aumento de los préstamos corporativos; también es mejorar la equidad en su distribución. Del total de préstamos, el 54 por ciento se concentra en la Ciudad de Buenos Aires; mientras que Catamarca recibe el 0,22 por ciento y Formosa, el 0,14 por ciento.

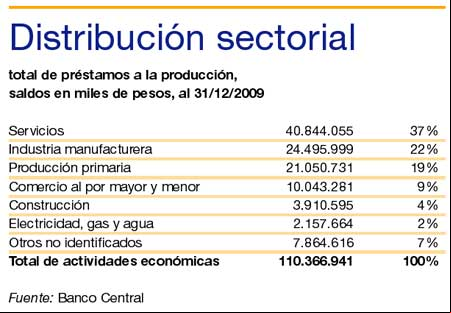

En la última década también se registró un fuerte cambio en la distribución sectorial del crédito. Mientras que la participación en el financiamiento total de la producción primaria creció un 90 por ciento, los préstamos a la industria manufacturera perdieron un 25 por ciento en la torta total.

En sus considerandos el informe del Banco Central puntualiza que el sistema financiero sufrió un cambio radical a partir de la modificación de la Carta Orgánica del Banco Central, en 1992. Esta le asigna al organismo el objetivo primordial de la defensa del valor de la moneda, relegando la meta del crecimiento y del pleno empleo. Además, con la introducción de las normas de regulación prudencial de Basilea se impulsó una importante transformación en la estructura del sistema financiero. De más de 400 entidades financieras que funcionaban en 1990, en la actualidad hay 84. El sistema de concentró y se extranjerizó al mismo tiempo.

El principal problema es la salida cada vez más veloz de la banca privada del mercado de crédito corporativo. En los últimos doce meses, el incremento nominal de préstamos hacia ese sector fue del 14 por ciento, pero el 90 por ciento de esa suba se debió a la participación de la banca pública nacional y provincial. En el mismo lapso la banca privada disminuyó su stock de préstamos a la actividad productiva en 0,2 por ciento. En esa tendencia, la banca privada extranjera, que absorbe casi la mitad de los depósitos, disminuyó sus préstamos a empresas en 16 por ciento en el último año.

Las pymes participan en el 50 por ciento del PBI y en más del 80 por ciento del empleo, pero sólo reciben el 33 por ciento del crédito. La banca pública tiene prestados el 61 por ciento de sus fondos a esas empresas; la privada, apenas el 26 por ciento. Si se toman sólo los privados extranjeros, la participación de las pymes en su cartera de crédito cae al 15 por ciento. Lo poco que prestan a las pymes los bancos extranjeros está concentrado en las medianas, que representan el 85 por ciento de esa cartera. Los préstamos de hasta un millón de pesos, que son los que requieren las pequeñas empresas (más de un millón en el paÃs), sólo tienen tomado de la banca extranjera un total de 1,7 millón de pesos, el equivalente a algo más de un peso y medio por pyme.

La concentración geográfica del crédito bancario corporativo agrava el problema. La ciudad de Buenos Aires se queda con el 54 por ciento del total; la provincia de Buenos Aires, con el 21 por ciento. Córdoba retiene el 6 por ciento; Santa Fe, el 5 por ciento, y Mendoza, el 2,2 por ciento. El resto de las provincias, en su mayorÃa, no representan más del 1 por ciento del total.

En el informe del BCRA se utiliza otra forma de comparación geográfica del crédito, que revela un costado aún más injusto: la distribución por habitante. Mientras que en la ciudad de Buenos Aires el stock de préstamos per cápita es de 24.400 pesos, en la provincia de Buenos Aires, que reúne al 50 por ciento de las empresas del paÃs, cae a 1435 pesos. En esa comparación, el segundo beneficiado es Chubut, con 5292 pesos de crédito por habitante; luego Santa Cruz, con 3197 pesos; Córdoba, con 2169, y nuevamente la provincia menos favorecida es Formosa, con un nivel de préstamos per cápita de 509 pesos.

En un estudio aún no publicado realizado por Cefid-ar, la fundación que integran los bancos Nación, Provincia de Buenos Aires y Credicoop, firmado por Romina Kupelian, se analizan las razones de la asimetrÃa en la distribución del crédito. âEn 1977 existÃan 722 entidades financieras, hoy, menos de cien. A esa disminución se sumó el cierre de sucursales en las provincias más pobres del paÃs. El resurgimiento del negocio agropecuario en la última década profundizó ese proceso, reasignando fondos desde el interior hacia las provincias productoras de granosâ, se explica en ese documento.

En 1991, la provincia de Buenos Aires acaparaba el 8 por ciento del crédito total del paÃs, en 2001 ya llegaba al 14 por ciento y en la actualidad se queda con el 21 por ciento. Kupelian aclara que âparte de los préstamos que se otorgan en la ciudad de Buenos Aires son para productores agropecuarios de la provinciaâ. En el informe que preparan el BCRA y el Ministerio de EconomÃa también se toma en cuenta el resurgimiento del agro, pero se señala que los bancos âno están teniendo en cuenta el fuerte crecimiento de las economÃas regionales y el desplazamiento de la frontera agropecuariaâ. El caso de Chaco, que recibe el 0,59 por ciento del crédito, es un ejemplo, ya que en esa provincia se expandió la siembra de soja y la crÃa de ganado.

Ese documento también da cuenta de la complejidad que significará desandar un camino que ya lleva casi treinta años. Hay medidas que pueden instrumentarse con una simple resolución del Central, como un incremento en los encajes para los préstamos a familias y una rebaja en los destinados a empresas, que apuntalarÃan a un cambio en la cartera a favor de estas últimas. Pero incrementar la cantidad de bancos, impulsar la apertura de sucursales en el interior del paÃs y reasignar el crédito desde actividades superlucrativas, como el agro, hacia la industria manufacturera, necesitará de leyes del Congreso y de un perÃodo de maduración de varios años.

âUna estrategia de fuerte incremento del financiamiento a la producción debe constar de varias etapas, de corto, mediano y largo plazoâ, se señala en ese informe oficial. En lo inmediato, más allá de algunas medidas puntuales y señales sobre el futuro del negocio, la principal herramienta de financiamiento deberá basarse en la banca pública. âEn ese contexto, una negociación con los gobernadores para fortalecer y, en algunos casos, reabrir bancos provinciales deberÃa ser un primer pasoâ, es la conclusión del equipo técnico conformado por el BCRA y el Ministerio de EconomÃa

© 2000-2022 pagina12-ar.informativomineiro.com|República Argentina|Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux.